�������c(di��n)���������վo��5���Ј�(ch��ng)�ɽ��»�; TOP100����5�����ٻ��䣬ͬ����5.7%; �ҷ����N�ۘI(y��)��(j��)�^(gu��)ǧ�|; ��(y��u)��(sh��)����λ�L(zh��ng)����һ�w����

���x

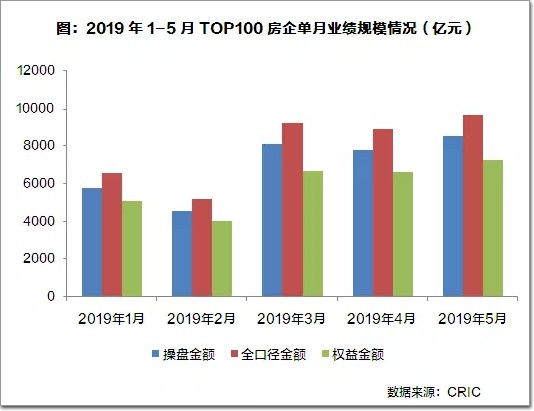

����2019��5�£�TOP100�������w�N�۲ٱP�I(y��)��(j��)Ҏ(gu��)ģ��3.5�f(w��n)�|Ԫ��ͬ����4.1%��5�£�����Ҫ���гɽ��»�Ӱ푣���?g��u)?qi��ng)����I(y��)��(j��)ͬ�������^3��4�������@���䡣

����5�����c(di��n)�������خa(ch��n)�Ј�(ch��ng)�_�н��ر��F(xi��n)���ɽ����ٴβ����½�ͨ���������������Ј�(ch��ng)���m(x��)�ֻ������w���ԣ�һ�������Ј�(ch��ng)�������f��(ji��n)ͦ�����³ɽ���ˢ�����(n��i)�¸ߣ��������Ƿ������L(zh��ng)������(sh��)�������������Ј�(ch��ng)���@���أ��ɽ������в�ͬ�̶ȵĻ��䣬���в����o(w��)�a�����ݡ��Ϸ��@��c(di��n)���У���(j��)�ϡ����B�ɽ������ǽ����vʷ��λ��ǰ�ڟ��c(di��n)���У��������K�ݣ����{(di��o)������(j��)��ɽ����@�ž���

����6�����Ƿ���_�̰���ȘI(y��)��(j��)���P(gu��n)�I��(ji��)�c(di��n)���A(y��)Ӌ(j��)��I(y��)�����@�Ӵ�؛���ȣ�����(y��ng)���������@���������ڷ���(qi��ng)��(sh��)�I(y��ng)�N�ļӳ��£��ɽ���Ҳ���������L(zh��ng)��������ǰ�ڷe�����Ј�(ch��ng)�������ጷ��ꮅ���A(y��)Ӌ(j��)�ɽ������w�q�����ޡ���������Щ�Ј�(ch��ng)ُ(g��u)�I��֧�������ľ����У����خa(ch��n)�Ј�(ch��ng)���f���R�^����{(di��o)��������

����01�����w�I(y��)��(j��)��5�°�?g��u)?qi��ng)������F(xi��n)ƽ��(w��n) ����ͬ���������@����

����2019��1-5�£�TOP100�������w�ٱP�N�ۘI(y��)��(j��)Ҏ(gu��)ģ��3.5�f(w��n)�|Ԫ��ͬ����4.1%��5�£��Ј�(ch��ng)���w���F(xi��n)���m(x��)��2019����ԁ�(l��i)�Ľ��ء��ڙ�(qu��n)��ڏ��£��Ć���(l��i)������?g��u)?qi��ng)����5�µ����w�N��Ҏ(gu��)ģ�^���h(hu��n)�����L(zh��ng)8.8%�������I(y��)��(j��)ͬ�������^3��4���µ�12.2%��16.6%�����@���䣬�H��5.7%���ҡ�

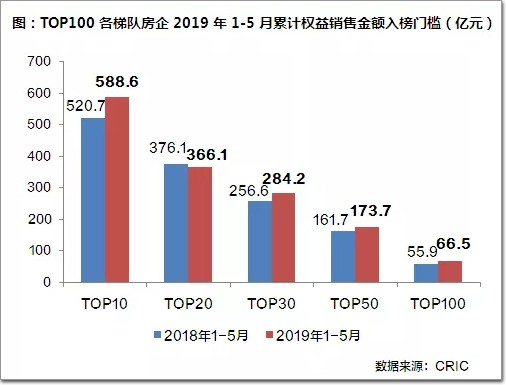

����02���ϰ��T����TOP100�����(qu��n)���N���T�������@��

����2019��1-5�£���TOP20�����⣬��?g��u)?qi��ng)��������(du��)��(qu��n)���N�۽��~�T���cȥ��ͬ����ȶ������������У�TOP10�����(qu��n)����~�T���_(d��)588.6�|Ԫ��ͬ�����L(zh��ng)13%��TOP30�����TOP100����ę�(qu��n)����~����T����284.2�|Ԫ��66.5�|Ԫ���T�������^�߷քe�_(d��)��10.8%��19 %��TOP20�����(qu��n)����~�T����366.1�|Ԫ���^ȥ��ͬ�����н��͡�

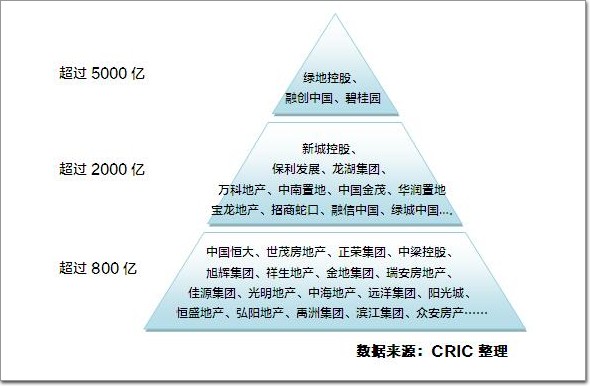

����03����I(y��)���F(xi��n)��7�ҷ���ǧ�|�����ַ�����F(xi��n)ͻ��

������ֹ5��ĩ������7�ҷ����ȫ�ڏ��N�۽��~��ǧ�|��2019��1-5�£��������G�ء��к����³ǡ��A��(r��n)�ȷ����N�۱��F(xi��n)�^��ͻ������Ӌ(j��)�I(y��)��(j��)?c��)������@�����ИI(y��)ƽ��ˮƽ��TOP3���^�����У��̹��@1-5��(sh��)�F(xi��n)ȫ�ڏ��N�۽��~3075.4�|Ԫ��5����(sh��)�F(xi��n)720�|Ԫ���h(hu��n)��С���������f(w��n)�ơ����5���µĘI(y��)��(j��)Ҏ(gu��)ģҲ�քe�_(d��)����585.2�|Ԫ��535�|Ԫ���^���������»���

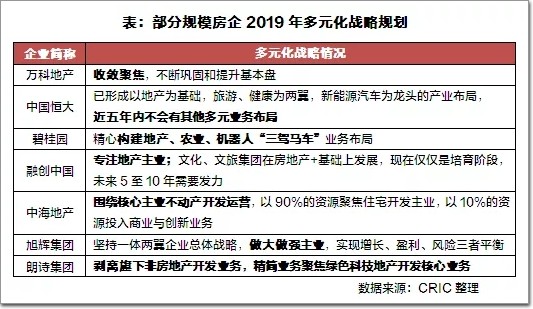

����04���ИI(y��)څ��(sh��)�������Ԫ����(zh��n)�ԡ��Ք��۽���

����2019�꣬����Ҏ(gu��)ģ��������˽�(j��ng)�I(y��ng)�����{(di��o)�����c֮ǰȫ�������Ԫ����ͬ�������ձ���_(d��)��Ҫ�۽����I(y��)���տs��Ԫ���I(y��)��(w��)����Ը��

�������ȣ���Ŀǰ�ИI(y��)�{(di��o)�����£�����ȫ�����õخa(ch��n)�_(k��i)�l(f��)���I(y��)�����c(di��n)�����Ј�(ch��ng)����Ƕȁ�(l��i)����һ���������҇�(gu��)�ij��(zh��n)���M(j��n)�������^�m(x��)��δ��(l��i)�Ї�(gu��)���خa(ch��n)�ИI(y��)Ҏ(gu��)ģ�Ԍ��S��;��һ���棬Ŀǰ��(gu��)��(n��i)���^(q��)����֮�g���خa(ch��n)�l(f��)չ��Ȼ���ڲ�����Ć�(w��n)�}�����ֳ�����Ȼ�߂�l(f��)չ?ji��)����?/P>

������Σ�����(du��)��Ԫ���đB(t��i)�Ȳ���ȫ���տs�����ǂ�(c��)�ذl(f��)չ����ǰ���^���Լ�ӯ��ģʽ�����ĘI(y��)��(w��)��ͬ�r(sh��)���x����ǰ��������ģʽ��������y���ҵ�ӯ��ģʽ����(du��)��I(y��)��(j��ng)�I(y��ng)�a(ch��n)��ؓ(f��)��Ӱ푵Ķ�Ԫ���I(y��)��(w��)��

����05���L(zh��ng)����һ�w������(zh��n)������(j��)�·���ռ�l(f��)չ�șC(j��)

����5��13�գ��й��������ξ֕�(hu��)�h���h�ˡ��L(zh��ng)�������ޅ^(q��)��һ�w���l(f��)չҎ(gu��)���VҪ�����ڽ�����ɕ�(hu��)����������(b��o)��Ļ��A(ch��)�ϣ���ʽ����(j��ng)�v��36���L(zh��ng)�ܵġ��L(zh��ng)����һ�w�����������(gu��)�ґ�(zh��n)�ԡ��l(f��)չҎ(gu��)���VҪ���_Ҫ��������M(j��n)�L(zh��ng)����һ�w���l(f��)չ����(qi��ng)�{(di��o)Ҫ��(sh��)����һ�w�������R(sh��)�͡�һ�P�塱˼�룬�ӏ�(qi��ng)���I(l��ng)��(d��ng)����������(sh��)���M(j��n)�L(zh��ng)����һ�w���l(f��)չ��

������(du��)�ڷ�����ԣ�ץס�L(zh��ng)���ǙC(j��)�����P(gu��n)�Iһ����һ���棬�L(zh��ng)���Dž^(q��)���ǡ�һ��һ·�����L(zh��ng)����(j��ng)��(j��)������Ҫ���R�c(di��n)�����҇�(gu��)��(j��ng)��(j��)���L(zh��ng)����Ҫ���棬��(sh��)�ؕ�(hu��)��(du��)ԓ�^(q��)�����w���خa(ch��n)�Ј�(ch��ng)��֧�ε����á���һ���棬�S���L(zh��ng)���Dž^(q��)��һ�w���M(j��n)��ȫ�������A�Σ����ߌ�(d��o)�����Ϻ����㽭�����K������һ����ʡȫ�挦(du��)�ӣ��l(f��)�]���ԃ�(y��u)��(sh��)�����l(f��)չ������(l��i)��C(j��)���Ͱl(f��)չ?ji��)����?/P>

�������w��(l��i)�������L(zh��ng)����һ�w������(zh��n)������(j��)�£���������L(zh��ng)���ǵIJ���Ҏ(gu��)ģռ��(j��)��(y��u)��(sh��)��һ��Ǔ��еؾ���(y��u)��(sh��)�����L(zh��ng)���Ǟ�Ͷ�Y���ą^(q��)���Ҏ(gu��)ģ����2018�������³ǡ����ϡ������ȷ������L(zh��ng)���Dž^(q��)������Ͷ�Y������eռ�Ⱦ���40%���ϡ����ǾC�ό�(sh��)���^��(qi��ng)����(sh��)ʩȫ��(gu��)�����ֵķ���Ŀǰ��(l��i)�����̹��@������f(w��n)���������^����������L(zh��ng)���dz���Ⱥ���ЏV�����֡�