������ƪ����(n��i)����[�Ї�(gu��)Ļ���W(w��ng)]���������l(f��)����

�����ЙC(j��)��DMC����(b��o)�r(ji��)28500Ԫ/��,�^2017����q��56%,�r(ji��)���16594Ԫ/��,�^2017����q��108%;�҂��Д��ЙC(j��)�趬�M����(l��i)��փ�(y��u),�����L(zh��ng)�����S��:�ɱ���,��Դ�r(ji��)����ϝq��̧���ЙC(j��)��a(ch��n)�I(y��)�ăr(ji��)���И�;���o��,�v��(j��ng)�����ИI(y��)����,���ж����;2018�o(w��)�����a(ch��n)��,2019-2020�a(ch��n)��Ͷ�ŵ���Ҏ(gu��)���a(ch��n)��;�����,���خa(ch��n)����������(d��o)�Դ��Ҳ����^(gu��)�ڱ��^,�����I(l��ng)����l(f��)չ,ȫ�������A(y��)Ӌ(j��)�s��6%��

����Ŀǰ�ЙC(j��)����w�_(k��i)����r��

���������ǻ��ЙC(j��)����w��a(ch��n)��40�f(w��n)�������w�b���_(k��i)܇(ch��)�˳ɣ�DMC��(du��)�╺����(b��o)�r(ji��)�����ϼs�͑�(h��)�����Þ�������(b��o)�r(ji��)��29000-29200Ԫ/��(�����͵�)����(sh��)�H���׃r(ji��)��sՄ��

������(n��i)�ɹ���I(y��)���ЙC(j��)����w��a(ch��n)��24�f(w��n)�����b��Ŀǰ�_(k��i)��20�f(w��n)����DMCĿǰ��(du��)���(b��o)�r(ji��)29000Ԫ/��(��ˮ�����͵�)����؛�пɡ�

����ɽ�|���������ЙC(j��)����w��a(ch��n)��8�f(w��n)�����b���\(y��n)��ƽ��(w��n)��DMC��(du��)���(b��o)�r(ji��)���{(di��o)��28000Ԫ/��(��ˮ�����͵�)����(sh��)�P(p��n)��Մ��

������ɽ���ѹ�I(y��)�ЙC(j��)����w��I(y��)��a(ch��n)��20�f(w��n)�����b��Ŀǰ����ȫ�_(k��i)��DMC��(du��)����S��(b��o)�r(ji��)���{(di��o)��28800Ԫ/��(��ˮ�����͵�)�����Ͽ͑�(h��)������

����ɽ�|�|���ЙC(j��)����w��a(ch��n)��25�f(w��n)�����S���b�Ã����_(k��i)һ�ס�DMC��(du��)�ⲻ��(b��o)�r(ji��)

�����ɱ���:��Դ�r(ji��)��̧��,�ɱ�֧�r(ji��)���И�̧��

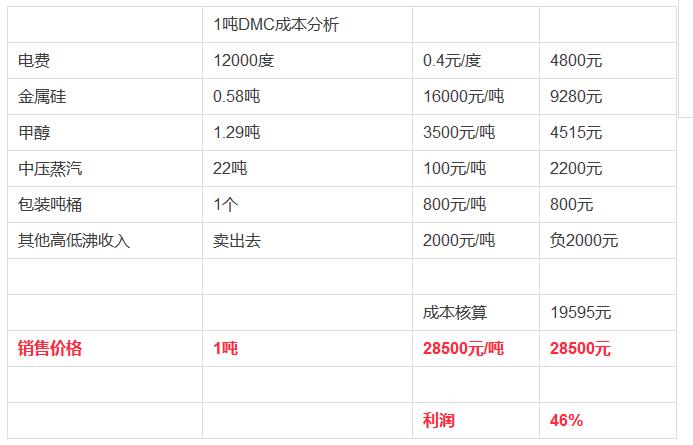

����ÿ���ЙC(j��)����w����0.26�����ٹ���0.58���״�,ÿ����������12000��,�ЙC(j��)��ɱ���Ҫ��(l��i)������Դ:�ܹ��o��(c��)�ĸ�Ӱ�,ú̿?j��)r(ji��)���λ�L(zh��ng)�ھS��,ˮ늷���,1�����ձ��M(j��n)���Ϸ���ˮ��,ˮ늃r(ji��)���ό��ϝq;ԭ���Ϻ���Դ�r(ji��)�����������(hu��)�����ЙC(j��)���ИI(y��)�ijɱ�,���Ҍ��M(j��n)һ���ʬF(xi��n)�Ŵ�Ч��(y��ng)����(d��o)���ЙC(j��)�衣���ٹ��(b��o)�r(ji��)��16000Ԫ/��������ÿ�����ٹ���12000�ȣ�������Ҫ��ˮ늺ͻ��;���״���������Ҫ��ú̿���Љ�����偠t��ȼ��Ҳ��Ҫ��ú̿�������ЙC(j��)��a(ch��n)�I(y��)��cú̿��ˮ��������P(gu��n)��(��DMC�ɱ�������2018��1��18��������(zh��n))

�������o��:��(gu��)��(n��i)��(gu��)��a(ch��n)�����ٷž�,��(j��ng)��(zh��ng)��ִ����(y��u)��

����2017���ЙC(j��)����w��Ч�a(ch��n)�ܼs��270�f(w��n)��/�ꡢ�a(ch��n)���s��200�f(w��n)��,�_(k��i)������������74%����,ȫ���ЙC(j��)���ИI(y��)�_(k��i)����������82%,�h(hu��n)��������ȥ�a(ch��n)�܉�����,��(gu��)��(n��i)2018�o(w��)�����a(ch��n)��,2019-2020�a(ch��n)��Ͷ�ŵ���Ҏ(gu��)���a(ch��n)��;��һ����,2017���ЙC(j��)����I(y��)�s�p��12��,CR5��ռ����ߵ�55%,���w�ИI(y��)��(j��ng)��(zh��ng)�Y(ji��)��(g��u)������(y��u)����

���������:��(n��i)��S�ַ�(w��n)������,�����ṩ߅�H����

�����ЙC(j��)�����μs��34%�������(l��i)���ڷ��خa(ch��n),��Ҫ���ڷ��خa(ch��n)���b�ޭh(hu��n)��(ji��),����һ����خa(ch��n)8-12��,2017�귿�����_(k��i)����e��Ӌ(j��)ͬ������һֱ�S����9%����,2018�귿�خa(ch��n)�������ʾS��,�Ї�(gu��)�����������Դ�����������I(l��ng)��߀���M(j��n)һ���l(f��)��,�A(y��)Ӌ(j��)�ЙC(j��)��a(ch��n)Ʒ��������L(zh��ng)ÿ��s6%��

�����a(ch��n)�I(y��)����첼��,����(r��n)��(sh��)�F(xi��n)���

������2011-2015���ИI(y��)��(j��ng)��(zh��ng)�ןữ�r(sh��)��,���֛](m��i)�����P(gu��n)�a(ch��n)�I(y��)������߆μ����ЙC(j��)�����I(y��)ë����̎�ژO�͵�ˮƽ,�����D(zhu��n)ؓ(f��)����˽��������^��I(y��)��u�ӿ��ˮa(ch��n)�I(y��)����첼�ֵĹ�(ji��)��,��(du��)�ȸ����P(gu��n)���й�˾ë����,�a(ch��n)�I(y��)�һ�w�������Rȫ����I(y��)ë��������(du��)��(w��n)�����L(zh��ng)��̎�ڵ�һ���(du��),�@ȡ����(r��n)���

�������������^��I(y��)��u�ӿ��ˮa(ch��n)�I(y��)����첼�ֵĹ�(ji��)�࣬��Ҫ��ȡ�N·����

����1)�����ȼ�����ڄ����a(ch��n)Ʒ���\(y��n)ݔ�O�����y����˲�����I(y��)��ȡ�ݸ�좸��a(ch��n)�ȼ��飬Ȼ�o�ЙC(j��)���ѭ�h(hu��n)�a(ch��n)�I(y��)�ģʽ����Ҫ������d�l(f��)���F(tu��n)���°��ɷݡ�

����2)���ٹ���ЙC(j��)�����Ҫԭ�ρ�(l��i)Դ�����^��I(y��)�x��(sh��)�F(xi��n)���ٹ�-�ЙC(j��)��Įa(ch��n)�I(y��)����ף���Ҫ������ʢ��I(y��)���°��ɷݡ�

����3)�b�������ЙC(j��)����ӹ��a(ch��n)Ʒ�߂���ߵĸ���ֵ������������I(y��)�x������ӹ����ήa(ch��n)Ʒ�M(j��n)һ�����죬�Ķ��@�ø��ߵ�ë���ʣ���Ҫ������ʢ��I(y��)���°��ɷݣ��Լ��������������β���������d�l(f��)���F(tu��n)��

�����I(y��)��(n��i)��ʿ��ʾ���ЙC(j��)���ИI(y��)�v��(j��ng)����ȥ�a(ch��n)����2016���״γ��F(xi��n)�a(ch��n)���½���δ��(l��i)�����a(ch��n)�����ޣ��ИI(y��)���o��ֻ�����(w��n)����ȥ�꣬��(gu��)��(n��i)DMC�a(ch��n)��98�f(w��n)�����������_(d��)20%������������������������֧��DMC�r(ji��)����λ���S����(gu��)��(n��i)�����������L(zh��ng)���ڭh(hu��n)���O(ji��n)�ܳ��m(x��)�վo�Ĵ�h(hu��n)���£��ИI(y��)�����γɺ��C���B(t��i)�������^��ӯ����B(t��i)��