������ƪ����(n��i)����[�Ї�(gu��)Ļ���W(w��ng)]���������l(f��)����

�����������������(l��i)Ʒ���c�Ј�(ch��ng)����

���������(l��i)���S���҇�(gu��)�����I(l��ng)��Ŀ��ٰl(f��)չ���Ј�(ch��ng)����IJ����U(ku��)���Լ������l(f��)չ����Դ�a(ch��n)�I(y��)�����m(x��)���й�(ji��)�ܜp�ź�������(ji��)�����o�҇�(gu��)�����ИI(y��)�İl(f��)չ����(l��i)���µęC(j��)����ͨ�^(gu��)��(du��)�T(m��n)��Ļ���Ĺ�(ji��)�ܸ��죬��ӹ������Įa(ch��n)����ʹ�����������ӣ��ИI(y��)�ļ��g(sh��)�M(j��n)���ڴ���������F(xi��n)�ڣ��ڴ����ƏV������(ji��)�ܵĻ��A(ch��)�ϣ���ͨ�T(m��n)�������X�Ͻ��T(m��n)���������T(m��n)��Ҳ����ʹ����ӹ�������

����(1)Ʒ���о���

����ᘌ�(du��)���������ИI(y��)��(n��i)��(sh��)ʮ����I(y��)�ij���{(di��o)�鼰չʾ���Y(ji��)�ϾW(w��ng)�j(lu��)ͶƱ�c��(zhu��n)���u(p��ng)�x�Y(ji��)����

�������������(l��i)��I(y��)Ʒ���{(di��o)��Y(ji��)���˸��X(ju��)ƽ�����挍(sh��)���ڽ����(n��i)���](m��i)�г��F(xi��n)�����R���IJ���Ʒ�ƣ��@Ҳ�Ă�(c��)�淴ӳ���ˮ�(d��ng)ǰ�Ј�(ch��ng)����ڵ�һЩȱ�ݡ�

����(2)�Ј�(ch��ng)������

����(a) ��(gu��)��(n��i)������I(y��)�a(ch��n)���^(gu��)ʣ��r��(y��n)�� ����(r��n)��(y��n)���»�

����2016��IJ����F(xi��n)؛�Ј�(ch��ng)�߄�(sh��)�����w���F(xi��n)�顰�r(ji��)���߄�(sh��)�����A(y��)�ڣ������a(ch��n)���^�m(x��)���ӣ��^(q��)���g��(j��ng)��(zh��ng)�ӄ����j���һ݆�������顱��Ŀǰ,�����F(xi��n)؛�r(ji��)�������֘I(y��)��(n��i)��ʿ���A(y��)�y(c��)�Ĵ�����ͥ����Ҫԭ�������η��خa(ch��n)���ИI(y��)��(du��)����������p���^(gu��)��������a(ch��n)�ܵě_������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֹ����Ĕ�(sh��)��(j��)�@ʾ�������ИI(y��)��(j��ng)��(j��)�\(y��n)���΄�(sh��)��(y��n)����27%����I(y��)̎��̝�p��B(t��i)�����w�ИI(y��)����(r��n)�½��_(d��)40%���ҡ�

����������(ji��)��һֱ���@�����(l��i)�T(m��n)��Ļ���������ИI(y��)����(d��o)�������ɣ���2013���ԁ�(l��i)���҇�(gu��)�����ИI(y��)�a(ch��n)�ܔU(ku��)��Ѹ�ͣ��a(ch��n)�����F(xi��n)������L(zh��ng)���H��2013��ȫ��ƽ�岣���a(ch��n)��77898�f(w��n)�����䣬ͬ�����L(zh��ng)11.2%��2014��1-8���҇�(gu��)ƽ�������a(ch��n)���_(d��)����54770.21�f(w��n)�����䣬ͬ�����L(zh��ng)��5.02%��2015�꿂�w�a(ch��n)���c2014��ͬ�ڻ�����ƽ��

����(b) �Ј�(ch��ng)���׃�D�y ������I(y��)�����D(zhu��n)���{(di��o)��

���������(gu��)��(n��i)���IJ���������I(y��)֮һ�ı������ϲ��������䏊(qi��ng)��Įa(ch��n)��λ���Ј�(ch��ng)���F(xi��n)��ǰ�У����ڇ�(gu��)��(n��i)�T(m��n)��Ļ���ИI(y��)���Ӱ��������е��Y����(sh��)���@���Ј�(ch��ng)���x�Ĉ�(ji��n)��(sh��)���A(ch��)������(y��ng)�IJ�����I(y��)Ҏ(gu��)ģ�^�����2016�����Ј�(ch��ng)���F(xi��n)���ף����Ј�(ch��ng)��(n��i)�����������½��Ĵ�ǰ���£��H��������������(r��n)���S������I(y��)�ķ�(w��n)���l(f��)չ��

������(d��ng)Ȼ���Ј�(ch��ng)��(n��i)ͬ�Ӵ������҂����ܺ�ҕ�ĬF(xi��n)��(d��ng)ǰ��(gu��)��(n��i)�����Ј�(ch��ng)�У��߶˲����Įa(ch��n)�������10%���ң��ж˲�����20%���ң���ͨ�ӹ�����������30%���ң������|(zh��)���Ľ����ò���������40%��ͬ�r(sh��)�����a(ch��n)Ʒ������(r��n)�a(ch��n)�����s������(l��i)���ڸ߶˼��ж˲����a(ch��n)Ʒ����˲�����I(y��)�D(zhu��n)������(j��)����Ͻ����X�T(m��n)��Ļ���ИI(y��)��ɹ��o��(c��)�Y(ji��)��(g��u)�Ըĸ��(sh��)�ڱ��С�

�D 17 ���������Ј�(ch��ng)�ֲ���r

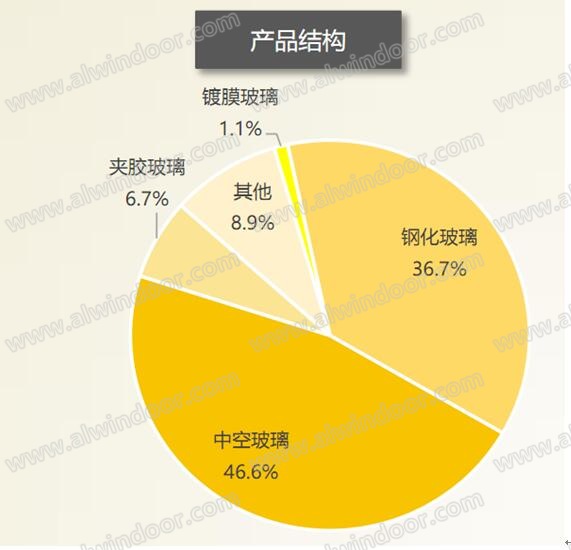

�D18 ���������Ј�(ch��ng)�a(ch��n)Ʒ�Y(ji��)��(g��u)

����(c)�Ј�(ch��ng)���x�ʷ����Y(ji��)��

�������������Ј�(ch��ng)��(n��i)�������ИI(y��)�l(f��)չ�ķ�(w��n)�������͵IJ������I(y��)��I(y��)����ӹ������˷�(w��n)�����Ј�(ch��ng)�h(hu��n)�����mȻ���ⲿ���خa(ch��n)���������w�Ј�(ch��ng)���ԵĬF(xi��n)�����(gu��)��(n��i)����������I(y��)�İl(f��)չ�_�����](m��i)��ֹͣ��

����(d) һ��һ·����(d��ng)���|�ρ��Ј�(ch��ng)�����m(x��)���

�����Ї�(gu��)�IJ�������I(y��)�����(l��i)ȡ�����L(zh��ng)��İl(f��)չ��������ӹ������I(l��ng)��ļ��g(sh��)�M(j��n)���������@���������a(ch��n)�O(sh��)������M(j��n)���£������O(sh��)��ć�(gu��)�a(ch��n)������ȣ�����δ��(l��i)����(g��)�����ИI(y��)�İl(f��)չ�춨�˻��A(ch��)��

�����Ї�(gu��)�IJ�������I(y��)�����(l��i)ȡ�����L(zh��ng)��İl(f��)չ��������ӹ������I(l��ng)��ļ��g(sh��)�M(j��n)���������@���������a(ch��n)�O(sh��)������M(j��n)���£������O(sh��)��ć�(gu��)�a(ch��n)������ȣ�����δ��(l��i)����(g��)�����ИI(y��)�İl(f��)չ�춨�˻��A(ch��)��Ŀǰ�����������~�l���������������ИI(y��)��ٿ��ṩ����125�l���a(ch��n)��(xi��n)���~�l�����a(ch��n)��(xi��n)�����ИI(y��)��ٿ��ṩ�������a(ch��n)������;�пղ������γɸߡ��ЙnҎ(gu��)ģ�����a(ch��n)���;�Ĥ�����������Įa(ch��n)�ܿ��g�M(m��n)���Ј�(ch��ng)������;���⣬���N����Ʒ�N�����a(ch��n)�����Rȫ�����a(ch��n)��ԭ�o���ϻ����ɇ�(gu��)�a(ch��n)�����ڼ��g(sh��)���棬Ӳ�����c��(gu��)�Hͬ�������a(ch��n)�O(sh��)�䣬ܛ�����c��(gu��)�H��ͬ�Ĺ�ˇ���g(sh��)ˮƽ�����w��(y��u)��(sh��)���@��

�����|�ρ��ǵڶ���������(zh��n)���ڲų��F(xi��n)��һ��(g��)�µĵ^(q��)���Q(ch��ng)���|�ρ��^(q��)����11��(g��)��(gu��)�ң�Խ�ϡ��ϓ롢����կ��̩��(gu��)�����顢�R��(l��i)�������¼��¡�ӡ�������������R�������e���|���롣�@Щ�և�(gu��)�һ��A(ch��)���O(sh��)���(j��ng)��(j��)̎���Ї�(gu��)80������ڣ���(gu��)�ҽ��O(sh��)�l(f��)չ����ü�ޣ�Ȼ����(du��)���и߶˲����a(ch��n)Ʒ��������ͻ�w���M(j��n)��ͬ�r(sh��)����(d��ng)�Ї�(gu��)���������P(gu��n)�C(j��)е���g(sh��)��ԭ�o���ϵ���������2015�꣬��(gu��)�ҼӴ�(du��)��һ��һ·�����P(gu��n)��(gu��)�ҳ����Q(m��o)�ף��ć�(gu��)�H���^�����҇�(gu��)�^�m(x��)���������һ�Q(m��o)�״��(gu��)��λ�������Ј�(ch��ng)���~��(w��n)�Ќ�(du��)ӡ�ȡ�̩��(gu��)��Խ�ϵȇ�(gu��)���ڷքe���L(zh��ng)7.4%��11.7%��3.8%����(du��)�ږ|�ρ���(gu��)�ҵij��ڿ�ֵ�_(d��)14.14�f(w��n)�|Ԫ���_(k��i)�ؖ|�ρ���(gu��)�ҵIJ����Ј�(ch��ng)�����ИI(y��)���Ј�(ch��ng)�l(f��)չ��һ��(g��)��څ��(sh��)��

����(e)��(gu��)��(n��i)�����a(ch��n)Ʒ�Y(ji��)��(g��u)���Ј�(ch��ng)�ֲ�����

����2016����Ј�(ch��ng)�y(t��ng)Ӌ(j��)�Y(ji��)���@ʾ���A�|�^(q��)�c���ϵ^(q��)�IJ����Ј�(ch��ng)���~�ӽ����@��Ҫ�����������F���Ј�(ch��ng)�������Ј�(ch��ng)�ĸ������L(zh��ng);䓻�����������䓻��п��������Լ����Ӳ����đ�(y��ng)����Խ��(l��i)Խ�V�������طN���������طN��ȫ�������������ȳ��ڽ����T(m��n)��Ļ���ИI(y��)�Ј�(ch��ng)ϲ���⣬����܇(ch��)�I(l��ng)��đ�(y��ng)��ҲԽ��(l��i)Խ�ࡣ�����D12 2016�겣���Ј�(ch��ng)�ֲ���

����(f)�Ј�(ch��ng)�^(q��)�����

��һ�(y��)123��һ�(y��)

��һ�(y��)123��һ�(y��)